突然ですが、みなさんは“相続税評価額”という言葉をご存知でしょうか。そもそも相続とは、人が亡くなった時、亡くなった方(被相続人)の財産を一定の親族関係にある人(相続人)が受け継ぐことです。被相続人から受け継ぐ財産の金額によっては相続税が発生し、残された遺族は一定期間までに税を納めなければなりません。その相続税を算出する元になるのが「相続税評価額」です。今回はこの「相続税評価額」と不動産投資をテーマにお話しします。

相続税評価額の求め方は、現金や預貯金、土地、家屋、有価証券など財産の種類によって様々で、複雑な計算式を用いるものもあります。では、「投資用不動産」を相続する場合は、どのような方法で評価するのでしょうか。

本記事では、自分が運用する不動産にいくら相続税がかかるのか、具体的なケーススタディとともに解説していますので、ぜひご一読ください。

目次

そもそも相続税評価額とは

「相続税評価額」とは現金や預貯金、土地、家屋、有価証券などの相続する財産をそれぞれの評価方法に従って計算した金額のことです。私たちはこの評価額を元に、相続税を納める必要があるのか、納める場合はいくら必要になるのか判断します。相続税の申告は税務署が計算して納付書を送ってくる訳ではないため、自分で計算するか、税理士に依頼して計算してもらう必要があります。ただし、相続する財産の合計が基礎控除額を下回った場合、申告の必要はありません。基礎控除額は3,000万円 + (600万円 × 法定相続人数)で算出し、目安として3,600万円以上の財産を相続する場合に納税の義務が発生すると言われています。

相続税評価額の計算方法は財産の種類によって様々ですが、基本的には「時価」を元に算出されます。現金や預貯金、株式などは時価と同等の評価額になりますが、不動産は取引価格よりも低い額で評価されることが特徴です。不動産の評価方法は、土地と建物でそれぞれ方法が異なりますので、以下で詳しく解説します。

まずは、土地の評価方法について見ていきましょう。

土地の評価方法

土地の評価方法は、大きく2つあります。土地の利用状況によって異なりますが、今回は宅地(現在建物が立っている土地、もしくは建物の敷地のために使われる土地※引用:https://www.homes.co.jp/words/t1/525003874/)を想定して解説します。

1.路線価方式

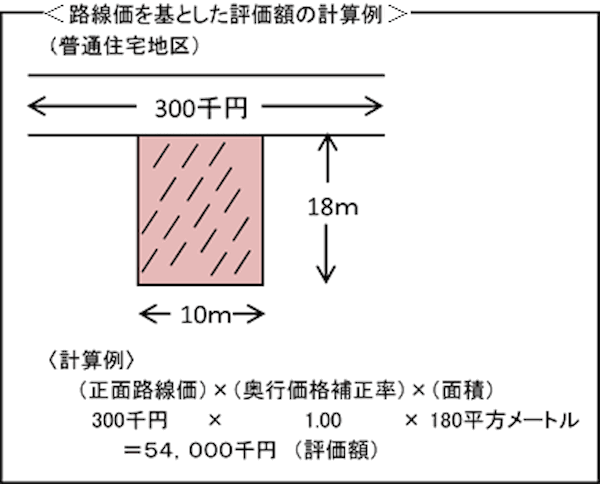

評価方法の一つ目は「路線価方式」です。これは、主に道路ごとに地価の差が見られる市街地で用いられます。路線価とは、路線(道路)に面した土地1㎡当たりの価額が千円単位で表示されたもので、路線価方式ではこの路線価に基づいて土地を評価します。計算式は下記の通りです。

●路線価方式の計算式

【路線価】×【各種補正率】×【土地面積】

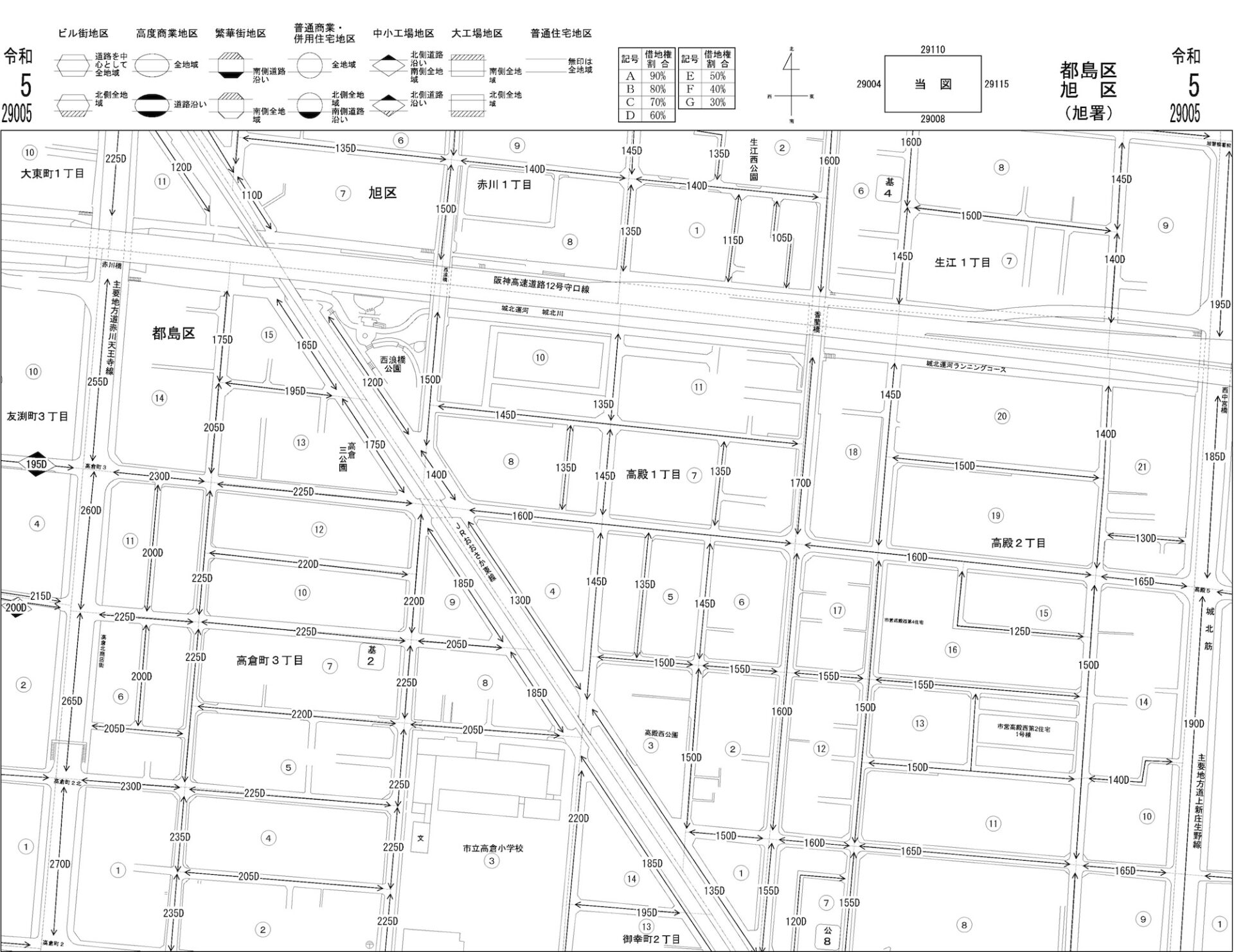

「路線価」は地価公示価格のおよそ8割が水準となっており、国税庁によって毎年公表されます。それぞれの土地における路線価は、国税庁のホームページで確認することができるので、気になる方はチェックしてみてください。路線図の見方として、例えば該当する住所に「145D」と記載があった場合、土地の路線価は145万円です。なお、末尾のアルファベットは借地割合を表すものですが、詳しくは後ほど説明します。

▶︎【参考】国税庁HP「路線価図・評価倍率表」https://www.rosenka.nta.go.jp/index.htm?_fsi=yum6LRIi

なお、「各種補正率」とは、特殊な土地の形状や奥行きによる価値の低下を調節するものです。奥行価格補正率と不整形地補正率の2種類があり、「奥行価格補正率」は一般的な宅地に比べて奥行きが長い場合、「不整形地補正率」は土地の形状が正方形や四角でない場合に価値の低下を調節します。

▲国税庁HPより「路線価を基にした評価額の計算例」(https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4602.htm)

2.倍率方式

評価方法の2つ目は「倍率方式」です。これは前述した「路線価方式」が適用されない地域で用いられ、宅地を相続した年の「固定資産税評価額」に、国税庁が定めた「倍率」を掛け合わせることで算出します。

●倍率方式の計算式

【固定資産税評価額】×【倍率】

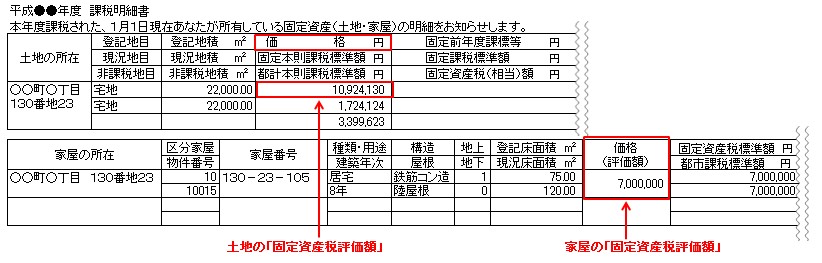

「固定資産税評価額」とは、固定資産課税台帳に記載された固定資産税の課税の基準となる土地・建物の評価額のことです。土地の場合、時価の約70%が目安と言われていますが、立地や面積、形状などの条件によって評価額は変わります。固定資産税評価額は、市区町村から毎年送られてくる「納税通知書」に同封される固定資産税課税明細書に記載があり、一般的には4月~6月ごろに届きます。

ただし、これは再発行ができない書類のため、手元に届いたら大切に保管するようにしましょう。なお、倍率は土地によって異なり「路線価方式」と同じく国税庁のHPで確認できます。

建物の評価方法

一方、建物の場合は「固定資産税評価額」がそのまま相続税評価額になります。新築時は請負工事金額の約50~60%が目安といわれますが、家の規模や構造、築年数などによって評価額は異なります。

▲国税庁HPより「課税明細書の例(マンションの場合)」(https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4602.htm)

賃貸アパートとして第三者に貸している場合

1.土地の評価額

では、実際に不動産投資を行なっている人を想定して相続税評価額を計算してみましょう。自分が所有する土地に賃貸用のアパートやマンションを建てて家賃収入を得ていた場合、この敷地は「貸家建付地」と呼ばれます。

「貸家建付地」の評価方法は、前述した「路線価方式」および「倍率方式」で算出した評価額に対して、さらに「評価通達26(貸家建付地の評価)」を適用して算出ます。これにより、相続税評価額が低くなり、結果として相続税の節税に繋がります。「貸家建付地」の計算式は以下の通りです。

●貸家建付地(土地)の評価

自用地評価額×(1-【借地権割合】×【借家権割合】×【賃貸割合】)

「自用地評価額」は前述した「路線価方式」もしくは「倍率方式」で求めた土地の評価額を指します。賃貸として物件を第三者に貸していた場合、入居率にもよりますが、自分が住む場合と比べて1割以上も評価額を下げることができます。

「借地権割合」は、その土地の権利のうち借地が何割を占めているのか示す数値のことです。Aの90%からGの30%まで10%刻みで定められており、土地の利用価値の高い繁華街や主要駅の周辺は割合が高くなります。借地権割合は、国税庁の「路線価図・評価倍率表」から検索し、該当する住所の路線価図を見ることで確認できます。「路線価方式」の章でも触れましたが、例えば「145D」の場合、借地権割合は60%(土地の路線価は145万円)です。

▲国税庁HP「大阪市都島区 路線図・評価倍率表」(https://www.rosenka.nta.go.jp/main_r05/osaka/osaka/prices/html/29005f.htm)

「借家権」とは、家を借りる人が持つ権利のことで全国で一律30%と決められています。また、「賃貸割合」とはマンションやアパートの入居率を指し、満室であった場合の賃貸割合は100%となります。ただし、入居率は部屋数ではなく床面積で計算される点に注意が必要です。

では、実際に計算してみましょう。

【ケーススタディ】

2000万円の土地に

借地権割合が60%、

入居率が90%のアパートを所有していた場合、

その土地の相続税評価額は

2000万円×(1-0.6×0.3×0.9)=1676万円

よって、自分で住む場合よりも相続税評価額は、324万円低くなります。入居率は高ければ高いほど評価額が低くなる仕組みなので、相続においても入居率が高い状態を維持することが重要です。

1.建物の評価額

次に、同じケースで建物の場合を見ていきましょう。建物の評価は「固定資産税評価額」に「評価通達93(賃家の評価)」を適用します。これにより、賃貸割合が100%であれば固定資産税評価額から30%評価額が下がります。計算式は以下の通りです。

●賃貸アパート(建物)の評価

固定資産税評価額×借家権割合×賃貸割合

こちらも賃貸割合が関与するため、入居率が高いほど相続税の節税に繋がるといえます。

相続税評価額を下げて節税するには?

以上のように、不動産の相続税評価額について解説してきました。では、相続税評価額を下げて相続税の金額を抑えるにはどのようなポイントがあるのでしょうか。

1.家屋を第三者に貸す

不動産は第三者に貸していた場合、自分が住む場合と比べて相続税評価額が低くなります。入居率にもよりますが、満室の場合は建物の評価額が30%下がるなど、大きな節税効果が期待できます。よって、使用していない家屋があった場合は、第三者に貸すことで相続対策に繋がります。ただし、親族間で無償で貸している場合は減額が適用されないため注意が必要です。

2.空室リスクを避け、高い入居率を維持する

賃貸用の不動産は、入居率が相続税評価額に大きく影響します。入居率が高ければ高いほど評価額も低くなるので、空室リスクを避け、入居率を上げることでより大きな節税に繋がります。また、空室が1ヶ月程度であるなど一時的なものであれば賃貸割合に含められる場合もあります。ただし、一時的な空室の定義については、国税庁などの各機関によって主張が異なるため非常にグレーな部分です。なお、「空室対策」については下記の記事で詳しく解説しておりますので、ぜひご参照ください。

▶︎「空室リスクを回避するための効果的な『空室対策』9選」(https://www.imaestate.com/media/wp/news/446/)

相続時を含む包括的なシミュレーションを

今回は、「相続税評価額」と不動産投資をテーマにお話しました。空き家を投資用不動産として活用することで、家賃収入が入るだけでなく、相続税の節税につながります。しかしながら、減額率は入居率によって左右されるのでより節税効果を上げるには空室リスクを避けて運用することが大切です。

自分が住んでいなかったとしても、投資用不動産は大きな財産となり、相続税評価額への影響も大きくなります。今村不動産では、年間1500件を超える査定実績や成約情報など、過去のデータに基づく市場分析により相続時にも高い入居率を維持できる物件をご提案します。家賃収入を得るだけでなく、明るい相続のために、不動産投資をご検討されてみてはいかがでしょうか。